Новости

12 янв. 2016

Экономический анализ. Анализ использования трудовых ресурсов

Сегодня на практическом примере разберем проведение анализа использования фонда рабочего времени.

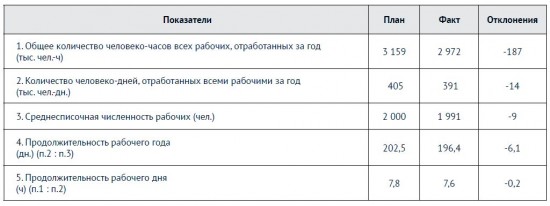

Аналитические показатели и результаты анализа использования фонда рабочего времени представим в виде таблицы.

Данные расчета показывают, что рабочими не отработано 95 тыс. чел.-ч, для того чтобы выпуск продукции достиг плановых показателей.

Для определения количественного влияния факторов на изменение эффективного фонда рабочего времени мы применим способ цепных подстановок.

Приведенные данные необходимы нам для проверки полученного результата отклонения в использовании рабочего времени, равного 187 тыс. человеко-часов:

(3 145 чел.-ч - 3 159 чел.-ч) - (3 050 чел.-ч - 3 145 чел.-ч) - (2 972 чел.-ч - 3 050 чел.-ч) = - 14 чел.-ч - 95 чел.-ч - 78 чел.-ч = - 187 тыс.чел.-ч.

Путем проведения способа цепных подстановок выявлено следующее.

1. Сокращение численности против плана на 9 чел. (1 991 чел. - 2 000 чел.) привело к снижению отработанного времени на 14 тыс. чел.-ч (3 145 чел.-ч - 3 159 чел.-ч).

2. Сокращение количества дней, отработанных одним рабочим в среднем за год, на 6,1 дн. (196,4 дн. - 202,5 дн.) привело к снижению величины отработанного времени на 95 тыс. чел.-ч (3 050 чел.-ч - 3 145 чел.-ч).

3. Сокращение продолжительности рабочего дня на 0,2 ч (7,6 ч - 7,8 ч) снизило фактический фонд рабочего времени на 78 тыс.чел.-ч (2 972 чел.-ч - 3 050 чел.-ч).

Общий баланс составляет - 187 тыс. чел.-ч (- 14 тыс. чел.-ч - 95 тыс. чел.-ч - 78 тыс. чел.-ч).

Отметим, что можно в данном случае использовать и способ абсолютных разниц. Этот способ позволит нам рассчитать по каждому фактору использования рабочего времени абсолютное отклонение потерь рабочего времени.

Если мы используем этот способ, то полученное отклонение по каждому фактору использования рабочего времени необходимо умножить на показатель планового или фактического значения всех остальных факторов, в частности:

1) (- 9 чел.) х 202,5 дн. х 7,8 ч = - 14,0 тыс. чел.-ч;

2) 1 991 чел. х (- 6,1 дн.) х 7,8 ч = - 95,0 тыс. чел.-ч;

3) 1 991 чел. х 196,4 дн. х (- 0,2 ч) = - 78,0 тыс. чел.-ч

Баланс сопоставлений:

- 14 тыс. чел.-ч - 95 тыс. чел.-ч - 78 тыс. чел.-ч = - 187 тыс. чел.-ч

После анализа потерь рабочего времени целесообразно рассмотреть непроизводительные затраты по оплате труда, методика расчета которых заключается в следующем:

1) определяется удельный вес заработной платы производственных рабочих в себестоимости произведенной продукции;

2) исчисляется сумма заработной платы в себестоимости забракованной продукции путем умножения себестоимости забракованной продукции на удельный вес заработной платы в себестоимости произведенной продукции;

3) устанавливается удельный вес заработной платы производственных рабочих в себестоимости произведенной продукции за минусом материальных затрат;

4) определяется сумма заработной платы рабочих, занятых исправлением брака, для чего затраты, связанные с исправлением брака, умножаются на удельный вес заработной платы производственных рабочих в себестоимости произведенной продукции за минусом материальных затрат.

В завершение отметим, что мы рассмотрели основные направления финансового анализа использования трудовых ресурсов.

Конечно если у Вас небольшая организация, то не целесообразно делать сложные выводы, можно только воспользоваться основными коэффициентами, которые были приведены в предыдущих номерах, например, коэффициентом оборота по приему, коэффициентом постоянства состава и др.

Мы подошли к завершающему этапу нашей рубрики «финансовый анализ» и в следующем номере подведем обобщающие итоги данной рубрики и напомним все самое основное, о чем говорили.

Т.В. Липкина,

к.э.н., юрист, руководитель

консультационно-правового

отдела Группы компаний «Ю-Софт»

Сегодня

ФАС утвердила мораторий на спецправила определения НМЦК для госзакупок моторного топлива

Приказ ФАС России от 03.08.2026 N 617/26.

Сегодня

Практика ФАС по Закону N 44-ФЗ: какие ошибки отметила служба в обзорах за февраль - март 2026 года

Заказчики требовали от участников ненадлежащие документы для подтверждения страны товара, проводили экстренные закупки у единственного поставщика без достаточных оснований и приобретали строительные работы вместе с немонтируемым оборудованием.

Сегодня

Оформлять машиночитаемую доверенность на подписание документов ЭП станет проще – закон опубликован

С 1 сентября 2027 года форму с Госуслуг можно будет использовать во всех случаях.

10 августа

Дайджест для руководителя организации от 10 августа 2026

Предусмотрено, что в РФ не допускается делать оферты и приглашать делать оферты о приобретении цифровых валют лицами, по поручениям которых брокер не вправе приобретать цифровые валюты, а также не допускаются публичные оферты о приобретении цифровых валют и цифровых прав в обмен на ценные бумаги.

10 августа

Какие изменения учесть юристу с 1 сентября 2026 года

Заработают отдельные нормы закона об ИИ. Абоненты смогут переносить номер телефона к другому оператору по всей стране. Некоторые продавцы будут обязаны принимать оплату цифровыми рублями. Начнут действовать новые правила розничной купли-продажи.