Новости

15 янв. 2016

Принимать ли бухгалтера на работу без аттестата или сертификата профбухгалтера?

Есть ли нормативный документ, по которому главный бухгалтер должна проходить аттестацию на допуск занимаемой должности, есть ли на данный момент обязательная переаттестация главных бухгалтеров? Обязательно ли получать

сертификат главбуха с 1 июля 2016 г., и какие санкции грозят фирме, если этого не сделать?

На данный момент обязательная аттестация и переаттестация главных бухгалтеров законодательством не предусмотрена.

С 01.06.2016 в Трудовой кодекс вводится новая статья 195.3 ТК РФ, согласно которой «если настоящим Кодексом, другими федеральными законами, иными нормативными правовыми актами Российской Федерации установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, профессиональные стандарты в части указанных требований обязательны для применения работодателями. Характеристики квалификации, которые содержатся в профессиональных стандартах и обязательность применения которых не установлена в соответствии с частью первой настоящей статьи, применяются работодателями в качестве основы для определения требований к квалификации работников с учетом особенностей выполняемых работниками трудовых функций, обусловленных применяемыми технологиями и принятой организацией производства и труда».

Обращаем Ваше внимание, что требований законодательства в настоящее время и после вступления в силу ст. 195.3 ТК РФ к тому, чтобы главбух получал сертификат главбуха, не предусмотрено. Соответственно, предприятию никаких санкций не грозит.

Минтруд РФ Приказом от 22.12.14 № 1061н утвердил профессиональный стандарт «Бухгалтер». Стандарт разработан НП «Институт профессиональных бухгалтеров и аудиторов России» (НП «ИПБ России») и вступил в силу 7 февраля 2015 г.

В настоящее время профстандарты не являются обязательными к применению, и работодатели, а также учебные заведения могут использовать их как своего рода ориентиры при приеме на работу соискателей, при написании должностной инструкции или при составлении образовательной программы.

Согласно данному профстандарту к бухгалтерам и главным бухгалтерам предъявляются следующие требования к образованию, обучению и опыту:

С 1 июля 2016 г. вступят в силу новые статьи: ст. 195.2 «Порядок разработки и утверждения профессиональных стандартов» и ст. 195.3 «Порядок применения профессиональных стандартов (Федеральный закон от 02.05.2015 № 122-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статьи 11 и 73 Федерального закона «Об образовании в Российской Федерации»). В ст. 195.3 ТК РФ указано:

«Если настоящим Кодексом, другими федеральными законами, иными нормативными правовыми актами Российской Федерации установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, профессиональные стандарты в части указанных требований обязательны для применения работодателями».

В частности, согласно ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» главный бухгалтер в ОАО (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов должен отвечать следующим требованиям:

– иметь высшее образование;

– иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита − не менее пяти лет из последних семи календарных лет;

– не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

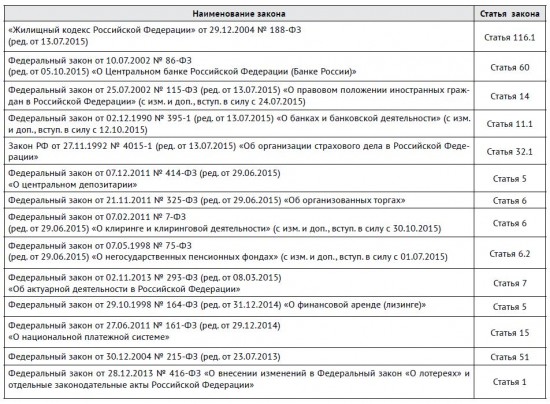

Существуют иные законы, где установлены требования и ограничения к главным бухгалтерам:

К вопросу о санкциях в отношении организации и должностных лиц. Если работодатель примет на должность бухгалтера лицо, указанное в ст. 7 Закона о бухгалтерском учете или других федеральных законах (см. выше), заведомо не отвечающее требованиям, нужно обратить внимание, что такое нарушение может расцениваться по п. 1 ст. 5.27 КоАП РФ как нарушение требований трудового законодательства. А оно влечет за собой предупреждение или наложение штрафа − на должностных лиц в размере от 1 000 до 5 000 руб., на юридических лиц − от 30 000 до 50 000 руб.

Также важно отметить, что даже с 01.06.2016 если организация в силу закона должна применять профстандарт, то расторгнуть с бухгалтером (главным бухгалтером) договор работодатель может только в порядке, предусмотренном трудовым законодательством РФ. Исчерпывающий перечень оснований для расторжения трудового договора с работником установлен в ст. 81 Трудового кодекса РФ. Среди них (п. 3) действительно подобная причина предусмотрена − «несоответствие работника занимаемой должности или выполняемой работе», но с оговоркой − «вследствие недостаточной квалификации, подтвержденной результатами аттестации». Как видно, недостаточность квалификации необходимо подтвердить аттестацией.

Остальные организации требования Профстандарта, как указано в п. 2 ст. 195.3 ТК (вступит в силу с 01.06.2016), могут применять в добровольном порядке. И санкции по ст. 5.27 КоАП РФ к таким организациям, на наш взгляд, не применимы.

Е.В. Сергеева,

юрист, налоговый консультант

(номер свидетельства 005206-4)

Сегодня

НДФЛ: суд поддержал переквалификацию ГПД в трудовые договоры

Постановление АС Центрального округа от 27.04.2026 по делу N А85-2081/2024

Сегодня

Пленум ВС РФ обновил свои разъяснения по делам о краже, грабеже и разбое

Постановление Пленума ВС РФ от 16.06.2026 N 19

Сегодня

Оргштатные мероприятия в госоргане: интересная практика по прекращению контрактов 2025 - 2026 годов

Специальный обзор в КонсультантПлюс

22 июня

О каких изменениях законодательства нужно знать гражданам в III квартале 2026 года

Подготовлен специальный обзор в КонсультантПлюс

22 июня

Специальные экономические меры: ВС РФ обобщил практику

Тематический обзор Верховного суда Российской Федерации N 8/2026.