Новости

3 июня 2016

Нюансы заполнения 6-НДФЛ

Полезный документ для бухгалтера, кадровика. Обращаем внимание на Письма ФНС России от 16.05.2016 N БС-3-11/2169@ и от 11.05.2016 N БС-3-11/2094@

Ссылки на Письма ФНС России от 16.05.2016 N БС-3-11/2169@ и от 11.05.2016 N БС-3-11/2094@

ИЗ ДОКУМЕНТОВ ВЫ УЗНАЕТЕ

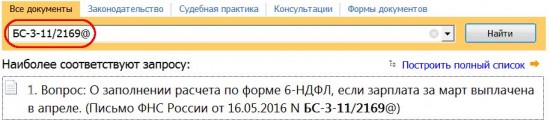

При заполнении расчета по форме 6-НДФЛ работодатель должен указать в строке 100 раздела 2 «Дата фактического получения дохода» последнее число месяца, за который начислена зарплата. Рабочий это день или нет - значения в данном случае не имеет.

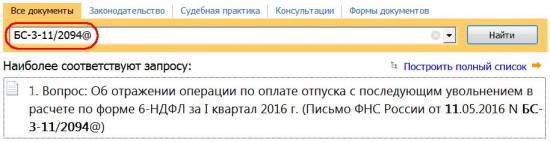

Во втором письме разъяснено, что выплата отпускных с последующим увольнением (например, 15.03.2016) отражается в разделе 2 расчета за I квартал следующим образом. В строке 100 и 110 нужно указать «15.03.2016», в строке 120 – «31.03.2016», а по строкам 130, 140 - соответствующие суммовые показатели.

РЕКОМЕНДУЕМЫЙ ПОИСК В КОНСУЛЬТАНТПЛЮС

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ

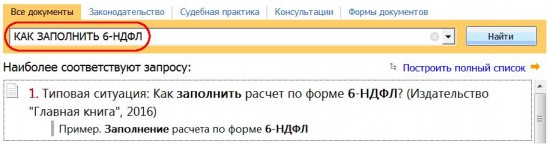

С наглядным примером оформления расчета по форме 6-НДФЛ можно ознакомиться в Типовой ситуации: Как заполнить расчет по форме 6-НДФЛ? (Издательство «Главная книга», 2016).

Сегодня

Уплата НДС на УСН – проект о сохранении порога выручки принят в третьем чтении

Изменения НК РФ предполагают оставить на уровне 20 млн руб. пороговое значение дохода, при превышении которого плательщики УСН переходят на исчисление НДС.

Сегодня

Яркие споры о переквалификации договоров с самозанятыми в трудовые за май 2025 года – май 2026 года

Суды признавали трудовыми договоры без указания срока и объема работ, когда физлиц вовлекали в трудовой процесс, они работали по графику. Суды считали отношения гражданско-правовыми, когда физлицам платили за объем работ, они сами регулировали процесс труда, не соблюдали режим.

Сегодня

Минтруд утвердил формы для реестра лиц, уволенных в связи с утратой доверия

Приказ Минтруда России от 15.05.2026 N 215н.

25 июня

Какие важные изменения ждут юриста в июле 2026 года

Участники оборота отдельных товаров начнут выполнять ряд обязанностей в части цифровой маркировки. Торги государственным и муниципальным имуществом будут проходить по-новому. Станет проще оплачивать доли в капиталах иностранных компаний.

25 июня

Минтруд предложил порядок расчета НМЦК при госзакупках техсредств реабилитации

Порядок расчета станут применять при определении НМЦК, цены контракта с единственным поставщиком, НЦЕ (далее – цена) в рамках госзакупок (п. 1 проекта порядка)...